Приложение 16

ОТЧЕТ О РАЗМЕЩЕНИИ СТРАХОВЫХ РЕЗЕРВОВ

Примечания к разделу 1 формы N. 7-страховщик

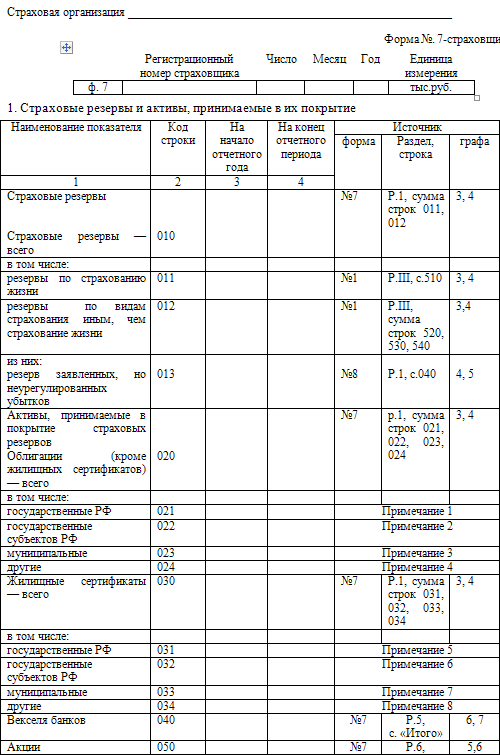

1. Данные по строке 021, гр. 3, 4 определяются как сумма вложений в облигации (раздел 2, гр. 3, 4), третий разряд кода ценных бумаг которых (раздел 2, гр. 2) X3 = 1.

2. Данные по строке 022, гр. 3, 4 определяются как сумма вложений в облигации (раздел 3, гр. 5, 6), третий и пятый разряды кода ценных бумаг которых (раздел 3, гр. 4) X3 = 1, X5 = 2.

3. Данные по строке 023, гр. 3, 4 определяются как сумма вложений в облигации (раздел 3, гр. 5, 6), третий и пятый разряды кода ценных бумаг которых (раздел 3, гр. 4) X3 = 1, X5 = 3.

4. Данные по строке 024, гр. 3, 4 определяются как сумма вложений в облигации (раздел 4, гр. 5, 6), третий и пятый разряды кода ценных бумаг которых (раздел 4, гр. 4) X3 = 1, X5 = 4, или 5, или 6, или 7.

5. Данные по строке 031, гр. 3, 4 определяются как сумма вложений в жилищные сертификаты (раздел 2, гр. 3, 4), третий разряд кода ценных бумаг которых (раздел 2, гр. 2) X3 = 2.

6. Данные по строке 032, гр. 3, 4 определяются как сумма вложений в жилищные сертификаты (раздел 3, гр. 5, 6), третий и пятый разряды кода ценных бумаг которых (раздел 3, гр. 4) X3 = 2, X5 = 2.

7. Данные по строке 033, гр. 3, 4 определяются как сумма вложений в жилищные сертификаты (раздел 3, гр. 5, 6), третий и пятый разряды кода ценных бумаг которых (раздел 3, гр. 4) X3 = 2, X5 = 3.

8. Данные по строке 034, гр. 3, 4 определяются как сумма вложений в жилищные сертификаты (раздел 4, гр. 5, 6), третий и пятый разряды кода ценных бумаг которых (раздел 4, гр. 4) X3 = 2, X5 = 4, или 5, или 6, или 7.

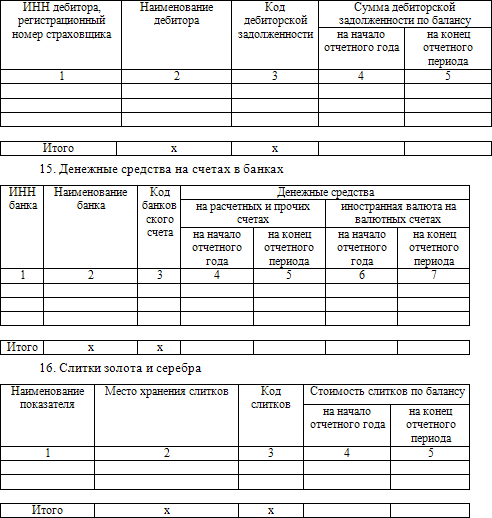

9. Данные по строке 110, гр. 3, 4 определяются как сумма дебиторской задолженности, возникшей в результате операций перестрахования (раздел 14, гр. 4, 5), третий разряд кода дебиторской задолженности которых (раздел 14, гр. 3) X3 = 3 или 4.

10. Данные по строке 140, гр. 3, 4 определяются как сумма дебиторской задолженности страховых посредников (раздел 14, гр. 4, 5), третий разряд кода дебиторской задолженности которых (раздел 14, гр. 3) X3 = 6 или 7.

11. Данные по строке 150, гр. 3, 4 определяются как сумма дебиторской задолженности страховщиков (раздел 14, гр. 4, 5), третий разряд кода дебиторской задолженности которых (раздел 14, гр. 3) X3 = 5.

12. Данные по строке 191, гр. 3, 4 определяются как суммарная стоимость активов (раздел 1, стр. 161, гр. 3, 4, разделы 2, гр. 3, 4; 3, гр. 5, 6; 4, гр. 5, 6; 5, гр. 6, 7; 6, гр. 5, 6; 7, гр. 4, 5; 8, гр. 5, 6; 9, гр. 5, 6; 10, гр. 5, 6; 11, гр. 4, 5; 12, гр. 4, 5; 13, гр. 4, 5; 14, гр. 4, 5; 15, гр. 4 + 6, 5 + 7; 16, гр. 4, 5), второй разряд кода которых (гр. 2 раздела 2, гр. 3 разделов 7, 11, 12, 13, 14, 15, 16, гр. 4 разделов 3, 4, 6, 8, 9, 10, гр. 5 раздела 5) X2 = 1.

13. Данные по строке 192, гр. 3, 4 определяются как суммарная стоимость активов (разделы 4, гр. 5, 6; 5, гр. 6, 7; 6, гр. 5, 6; 10, гр. 5, 6; 11, гр. 4, 5; 12, гр. 4, 5; 13, гр. 4, 5; 14, гр. 4, 5; 15, гр. 6, 7), второй разряд кода которых (гр. 3 разделов 11, 12, 13, 14, 15, гр. 4 разделов 4, 6, 10, гр. 5 раздела 5) X2 = 2.

14. Данные по строке 135, гр. 3, 4 определяются как сумма дебиторской задолженности страхователей (раздел 14, гр. 4, 5), третий разряд кода дебиторской задолженности которых (раздел 14, гр. 3) Х3 = 8 или 9.

15. Данные по строке 185, гр. 4 не показываются в разбивке на территории России (строка 191, гр. 4) и за ее пределами (строка 192, гр. 4).

16. Данные в графе 3 по строке 190 определяются как сумма строк 191, 192, гр. 3.

Данные в графе 4 по строке 190 определяются как сумма строк 020, 030, 040, 050, 060, 070, 080, 090, 100, 110, 120, 130, 135, 140, 150, 160, 170, 180, 185, гр. 4.

2. Государственные ценные бумаги Российской Федерации

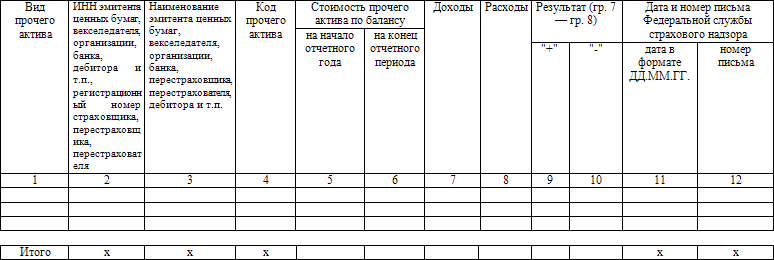

17. Прочие активы

18. Результаты размещения страховых резервов

18.1. Страхование жизни

18.2. Страхование иное, чем страхование жизни

Смотрите также

Порядок формирования и учета резервного фонда

При формировании и использовании резервного фонда кредитные организации обязаны

руководствоваться Гражданским законодательством РФ.

В частности, если кредитная организация создается в форме обществ ...

Поступление имущества в счет вклада в уставный капитал

Банковские здания, а при наличии разрешения Совета директоров Банка России также

иное имущество в неденежной форме, внесенное в оплату акций кредитной организации,

принимаются на баланс кредитной ...

Клиринговая деятельность

Расходы налогоплательщика в виде гарантийных взносов, перечисляемых в специальные

фонды, создаваемые организациями в соответствии с требованиями законодательства

РФ, предназначенные для снижения р ...