Учет кассовых операций и денежных документов в торговой организации

Одним из способов избежать нарушения по лимиту остатка кассы является выдача денежных средств под отчет. Это способ достаточно распространенный, тем более что сумму денежных средств, выдаваемых сотруднику под отчет, законодательство не ограничивает. Следует только помнить, что под отчет можно выдать деньги только сотруднику, полностью отчитавшемуся за ранее выданные суммы.

В бухгалтерском учете предприятие использует счет 50 «Касса» субсчет 3 «Денежные документы» по необходимости. Для торговых организаций использование этого субсчета становится актуальным, если оно, допустим, обеспечивает своих сотрудников проездными билетами на транспорт для выполнения работ, требующих поездок по городу, или талонами на бензин для тех же целей, а также направляет своих сотрудников в командировки, заранее приобретая билеты. В сущности, счет 50 «Касса» субсчет 3 «Денежные документы» заменил исключенный из нового плана счетов ранее действовавший счет 56 «Денежные документы». Почему нельзя приобретенные денежные документы сразу списать на затраты предприятия, зачем сначала учитывать их на счет 50 «Касса» субсчете 3 «Денежные документы»? Если торговое предприятие приобретает проездные билеты на месяц для своих менеджеров по закупкам, оно оплачивает билет сразу, т. е. тратит на него средства. Использование же этих средств будет осуществляться не сразу, а в течение месяца. А заранее приобретенный железнодорожный билет для командированного сотрудника может быть в силу изменившихся обстоятельств возвращен обратно. Поэтому стоимость таких документов можно списать лишь после их использования.

Приобретенные денежные документы хранятся в кассе предприятия и материальную ответственность за них, так же как и за наличные деньги, несет кассир. Если в течение дня имело место движение денежных документов, он составляет отчет, в котором указывает, сколько документов выбыло и сколько поступило. Данные отчета заносятся в книгу учета денежных документов.

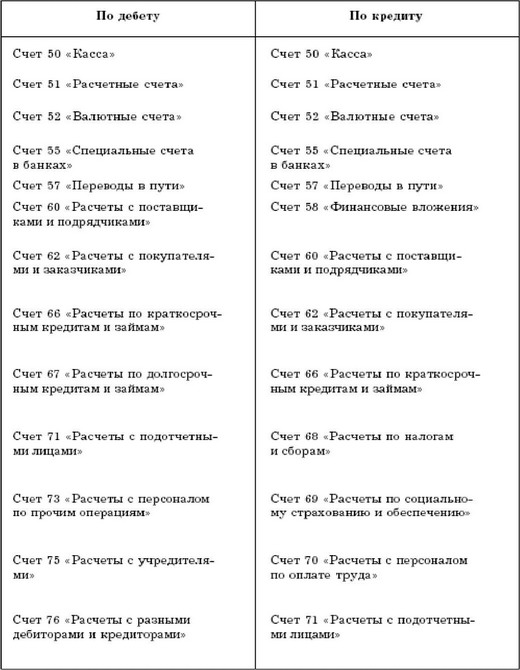

В заключение можно привести корреспонденцию счетов и типовые проводки по счету 50 «Касса».

Счет 50 корреспондирует со следующими счетами (табл_ 11).

Таблица 11

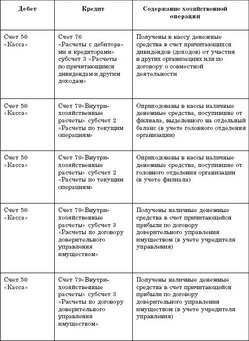

По дебету счета 50 используются следующие проводки (табл. 12). Таблица 12

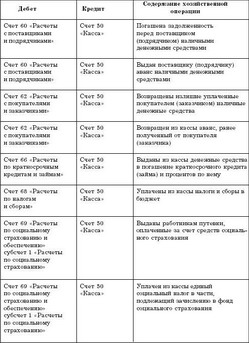

Типовые проводки по кредиту счета 50 (табл. 13).

Таблица 13

Смотрите также

Аренда автотранспортных средств

Кредитная организация может арендовать автотранспортное средство:

- у юридического лица;

- у предпринимателя без образования юридического лица;

- у физического лица.

Отношения, возникающие между с ...

Выкуп арендованного имущества

Договором аренды может быть предусмотрен выкуп кредитной организацией арендованного

имущества в собственность по истечении срока аренды или до его истечения при условии

внесения всей обусловленной ...

Надзорная деятельность

К расходам, связанным с производством и реализацией и признаваемым для целей

налогообложения относятся отчисления налогоплательщиков, осуществляемые на обеспечение

предусмотренной законодательство ...